界面新闻记者 |

时隔一年之久,终于又有银行转债触发强赎后拟赎回全部余额转债了。

12月17日,成都银行(601838.SH)及成银转债(113055.SH)公告,自11月7日以来,成都银行已有15个交易日收盘价不低于“成银转债”当期转股价格的1.3倍,触发“成银转债”有条件赎回条款。

经成都银行第八届董事会第七次(临时)会议审议,成都银行决定行使公司可转债的提前赎回权,按债券面值加当期应计利息的价格赎回于赎回登记日收盘后全部未转股的“成银转债”。

自此,成银转债将成为继苏银转债(已退市)后第二家触发强赎条件实现“债转股”退出的银行转债,也是2024年以来首支银行转债。

Wind显示,成银转债总发行规模80亿元,期限6年,自2022年4月6日起在上交所挂牌交易。募集资金净额全部用于支持成都银行未来业务发展,并在可转债持有人转股后按照相关监管要求用于补充核心一级资本。

成银转债初始转股价格为14.53元/股,后在三次年度现金分红,转股价已下调至12.23元/股。

成都银行本次公告称,投资者所持“成银转债”除在规定期限内通过二级市场继续交易或按照12.23元/股的转股价格进行转股外,仅能选择以100元/张的票面价格加当期应计利息被强制赎回。若被强制赎回,可能面临较大投资损失。

此外,成都银行提到,公司将尽快披露相关公告明确有关赎回程序、价格、付款方式及时间等具体事宜。

截至12月18日收盘,成银转债收盘价为133.487元/张,债券余额22.66亿元,未转股率为28.32%。

“成银转债能触发强赎与该行自身资产质量息息相关。一直以来,成都银行业绩优于同业平均水平,股价表现较为活跃。”沪上一可转债分析师向界面新闻记者提到,“与之对比,当前部分银行股业绩弹性难言乐观,维持股价持续上涨的条件不在,自然也就难以触及强赎,更不要说是驱使投资者主动转股。”

国泰君安最新研报便提到,截至2024年三季度末,成都银行不良率0.66%,为上市银行最低水平;拨备覆盖率497%,位列上市银行第四,隐债置换有望改善涉政贷款资产质量。公司基本面稳居同业第一梯队,规模增速位居上市银行领先水平。若本次可转债提前赎回完成后,还将进一步增强成都银行资本实力,为扩表提供支撑。

界面新闻记者了解到,作为A股上市公司主流再融资工具,可转债近年来备受上市银行青睐,银行转债也一直是整个可转债市场中规模最大的品种。

华福证券固收分析师徐亮曾表示,银行转债具有余额大、正股业务稳定以及条款特殊等特点,目前银行转债余额占全部转债的26.50%。

不过,相比于其他可转债,银行转债一直存在转股率低的难题。

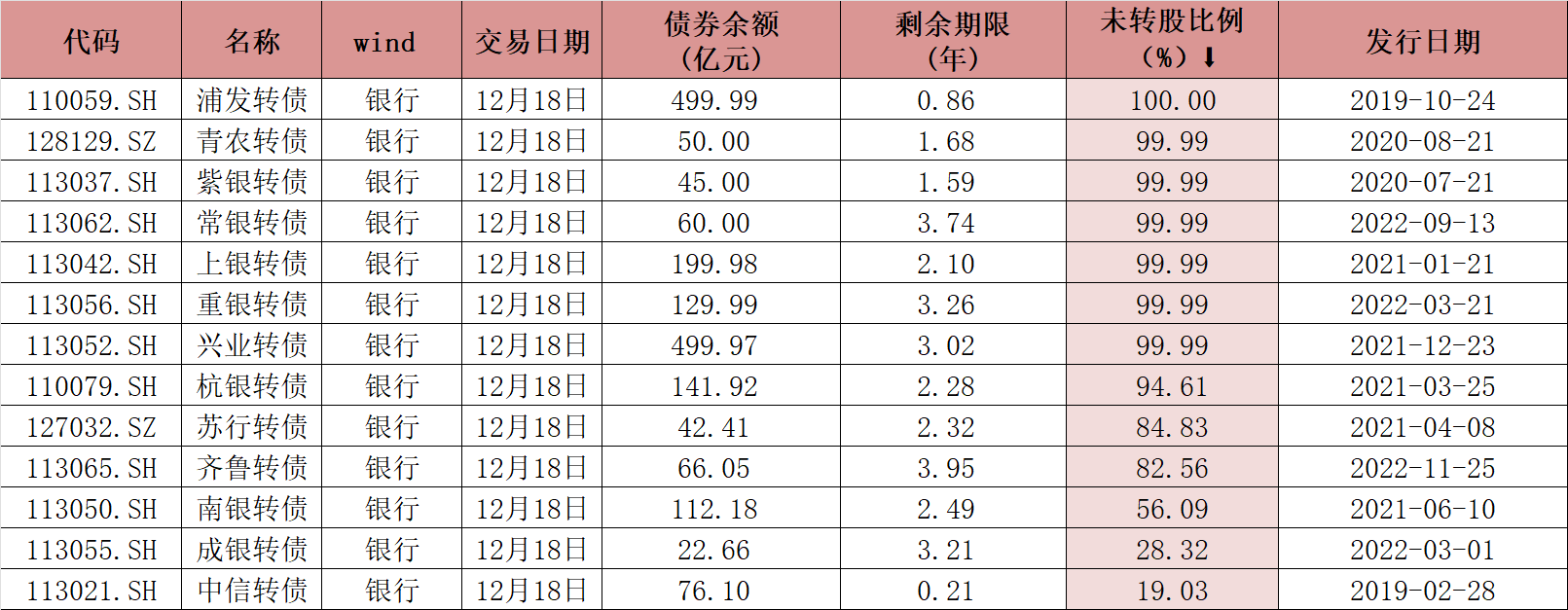

截至12月18日收盘,存续的13只银行转债中,除成银转债外,仅中信转债未转股率低于50%,8只银行转债未转股率甚至超过90%。

数据来源:wind、界面新闻记者整理

此外,2023年以来,6只退市的银行转债中,仅苏银转债通过强赎成功实现“债转股”,张行转债、苏农转债、无锡转债、江阴转债和光大转债5只银行转债均为到期兑付摘牌,未实现充分“债转股”,漏损率较高。

“从股价表现看,银行股市值大,如大型银行流通市值常达数千亿甚至数万亿,推动股价上升需巨额资金,而其业绩增长稳定却缓慢,缺乏高增长预期,且受宏观经济与金融监管政策影响大,这些都限制股价上涨,难以触发转股条件。”优美利投资总经理贺金龙向记者提到。

“另外,从债券方面看,银行信用评级高、违约风险低,转债债底价值高。投资者持有银行转债,即便不转股,也可依靠债底保障本金与获取收益,所以转股意愿不如其他转债强烈。例如中小盘转债正股上涨时,持有人多迅速转股获利。”贺金龙同时指出。

“想要促进银行转债投资者转股,本质还是要推动银行股价上涨。”有受访人士提到,“但在银行‘破净率’较高的背景下,银行较难下修转股价,一定程度也阻碍了银行转债转股。”